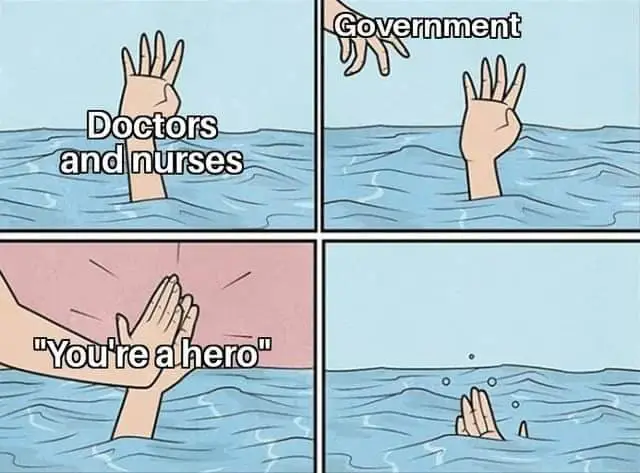

Le 29 avril dernier, nous publiions sur notre site un article intitulé “Reconnaissance automatique du covid en maladie professionnelle : la fausse bonne idée ?“ où nous tirions la sonnette d’alarme sur la protection des soignants libéraux vis à vis de l’automatisme de la reconnaissance du covid en maladie professionnelle, comme annoncé par le Ministre de la Santé Olivier Véran le 21 avril à l’Assemblée Nationale.

Nous y expliquions que le statut particulier des soignants libéraux conventionnés vis à vis du risque maladie professionnelle, risque pour lequel ils ne sont pas couverts à l’inverse des salariés ou des autres travailleurs indépendants, pouvait avoir des conséquences financières dramatiques. En effet, en cas de maladie professionnelle, en l’absence de couverture de ce risque spécifique, il n’y a aucun remboursement des soins, c’est à dire aucune participation de la sécurité sociale, et donc aucune participation d’une éventuelle mutuelle. Tous les soins sont à la charge du patient.

Nous rappelions en effet que les mutuelles sont des complémentaires et ne font que compléter la participation de la sécurité sociale, mais pour cela faut-il encore y avoir une participation de la sécurité sociale. Il existe d’ailleurs une assurance volontaire facultative, l’AVAT, pour couvrir ce risque précis AT/MP (accident du travail et maladie professionnelle) chez les libéraux conventionnés. Nous invitions (et invitons toujours) à souscrire cette assurance, ou son équivalent (voir détails dans l’article sus-cité). Pour mémoire, un séjour en réanimation coûte plusieurs dizaines de milliers d’euros.

Nous avions alors été beaucoup critiqués sur Twitter par de nombreux praticiens, y compris confrères syndicalistes, qui, mal conseillés ou mal avisés, justifiaient l’absence de nécessité de souscription de l’AVAT par le fait que la sécurité sociale participe toujours chez les libéraux conventionnés, quelle que soit l’origine de l’accident ou de la maladie, que ce soit privé ou professionnel. Dans leur esprit, puisque le risque AT/MP n’existe pas chez les libéraux, ce serait automatiquement le risque maladie qui prend en charge (environ 70%) et dès lors, le malade n’aurait de sa poche que la part mutuelle à payer (environ 30%), s’il n’a pas de mutuelle.

Ces confrères niaient tout simplement, malgré nos explications et les témoignages présentés, la possibilité que la sécurité sociale (et les mutuelles) puisse rembourser 0% pour un accident de travail ou une maladie professionnelle. Cette croyance est notamment issue d’une confusion entre assurance prévoyance et assurance santé (qui sont deux choses distinctes), appuyée par le flou institutionnel (probablement volontaire) autour de cette question depuis de nombreuse années, ainsi que par les pratiques hétéroclites des différentes CPAM. Nous pouvons vous le dire, ces confrères ont tort de penser ainsi, et les faits viennent de nous donner raison.

Ce débat sur Twitter prenait fin avec l’intervention de Nicolas Revel le jour même, qui twittait que “ de fausses informations circulaient “ et que dans le cas du covid, il y aurait une prise en charge par la sécurité sociale, comme promis. Ce tweet a hélas contribué à entretenir le flou de la question de la prise en charge par la sécurité sociale des maladies professionnelles pour les libéraux, car il ne parlait … que du cas spécifique du covid. En effet par extension, de nombreuses personnes ont pensé que le directeur de la Caisse Nationale d’Assurance Maladie parlait pour l’ensemble des maladies professionnelles. Là aussi, nous pouvons vous le dire, ces confrères ont eu tort de penser ainsi, et les faits viennent aussi de nous donner raison.

Et pire, les annonces d’Olivier Véran et de Nicolas Revel concernant la prise en charge en maladie professionnelle pour le covid semblent être retournées … aux oubliettes.

Que s’est-il passé depuis le 29 avril ?

1) Interrogation de la CNAM

Nous avons contacté la CNAM pour obtenir des explications sur le flou autour des prises en charges en AT/MP chez les libéraux conventionnés. En effet, nous avons pu constater vis à vis des soignants conventionnés des pratiques particulièrement hétéroclites, dans les différentes CPAM : certaines passent automatiquement les soins en risque maladie classique (ce qui est très sympa, mais étonnant), d’autres disent d’annuler l’AT ou la MP par le médecin traitant et de passer les soins en accident domestique (bizarrement ils ne l’écrivent jamais, car cela revient à faire une fausse déclaration, y compris par le médecin traitant) et d’autres refusent catégoriquement toute prise en charge (et appliquent la loi).

Nous y demandions aussi des précisions sur une phrase du tweet de Nicolas Revel, qui nous semble explicite : “ /…/ la prise en charge en maladie professionnelle /…/ ce sera bien une couverture universelle sans condition d’assurance volontaire (AVAT) /…/ “. En effet l’usage du “ce sera” (au futur) à la place de “est” (au présent) prouve que ce sera une exception, et que ce n’est pas le cas au moment de la rédaction du tweet, et donc que cela n’était pas non plus le cas avant.

D’ailleurs, à ce jour et à notre connaissance, 2 mois après les promesses du Ministre, la situation n’a pas changé : aucun décret n’est paru au journal officiel pour préciser la prise en charge du covid selon les termes des promesses d’Olivier Véran et Nicolas Revel.

Et comme Estelle Bodilis, courtière en assurances à Brest, qui attend une réponse depuis 9 ans de la CNAM, nous n’en espérions pas une à notre tour, encore moins pendant le confinement.

2) Refus de prise en charge par la CPAM d’un médecin décédé du covid

Pire que tout, preuve que rien n’a été fait malgré les promesses, nous avons reçu la copie d’un courrier d’une famille d’un médecin décédé du covid, où sa CPAM justifie l’absence de toute prise en charge des soins … car l’AVAT (l’assurance volontaire) n’avait pas été souscrite.

Nous respectons le deuil et les démarches en cours de cette famille, et nous ne pouvons vous la publier ici pour le moment.

Ce document est par contre un véritable scandale et une double preuve :

- la preuve que la gestion du covid se résume par les autorités à des effets d’annonce, mais non suivis dans les faits

- la preuve qu’en cas de maladie professionnelle, lorsque la loi est appliquée, il n’y a aucune prise en charge des soins par l’Assurance Maladie de manière générale, et encore moins par une mutuelle ou autre assurance souscrite.

3) 14 mai : le communiqué de presse de IPS

Un début de réponse est aussi venu de l’Institut pour la Protection Sociale (IPS) par la voix de Bruno Chrétien, qui a tiré la sonnette d’alarme pour les anciens affiliés au RSI dans un communiqué de presse le 14 mai.

Il faut savoir que les professions libérales médicales et paramédicales (médecin, infirmier, chirurgien-dentiste, masseur-kinésithérapeute, sage-femme, orthophoniste, etc.), qui sont conventionnés par l’Assurance Maladie, dépendent d’un régime de protection sociale spécifique appelé le régime des Praticiens et Auxiliaires Médicaux Conventionnés (PAMC). Ce régime est géré par les CPAM. Les autres indépendants, c’est à dire les commerçants et artisans, ainsi que les professions libérales médicales non conventionnées étaient, eux, au RSI, le régime social des indépendants. On dit “étaient” car depuis le 1er janvier 2020, suite à la dissolution du RSI (dont la gestion scandaleuse a tant fait parler ces dernières années), ces professionnels sont désormais rattachés aux CPAM.

Le régime PAMC offre de nombreux avantages, notamment celui d’être totalement ou partiellement remboursé des cotisations sociales obligatoires. Seuls certaines professions pratiquant les tarifs conventionnés de l’Assurance Maladie peuvent en bénéficier. Les professionnels de santé sont en effet aidés pour leur rôle prépondérant dans le maintien de la Santé Publique.

Grosso modo : en échange de la perte pouvoir fixer librement leurs honoraires dans le cadre d’une convention, permettant ainsi de créer une offre médicale unique et peu chère accessible à l’ensemble des français, les soignants sont exemptés de payer le taux légal de cotisations et ne payent que 0.1% de leur BNC. Ils n’ont par contre pour ce tarif que le risque privé qui est couvert, pas le risque AT/MP. Il sont invités à souscrire l’AVAT pour cela.

L’IPS précise dans son communiqué :

“ Jusqu’au 31 décembre 2019, les indépendants étaient remboursés sans difficulté de leurs frais de santé, quelle que soit l’origine de leur maladie. Depuis le transfert de la gestion de l’assurance maladie de tous les professionnels indépendants aux CPAM, les difficultés se généralisent. Les professionnels du conseil (experts-comptables, mutualistes, professionnels de l’assurance) rapportent de nombreux cas de refus de prise en charge des frais médicaux de travailleurs indépendants suite à un accident lors de leur vie professionnelle. Pourtant, ces refus de remboursement des CPAM se pratiquent alors qu’aucune modification législative n’est entrée en vigueur. “

“ Dans les faits, pour éviter un refus de remboursement, les indépendants sont incités à ne pas déclarer leur accident de travail et à demander à leur médecin de déclarer un accident domestique. Cette incitation à la fausse déclaration pour contourner leur perte de droits n’est évidemment pas une situation normale. “

“ La réforme de la protection sociale des indépendants présentée en septembre 2017 par le Premier Ministre, avait pour objectif d’améliorer leur situation sur le plan de la gestion de leur régime social obligatoire. Mais nulle part il n’avait été annoncé une dégradation de la situation des indépendants ou l’obligation de verser des cotisations supplémentaires pour garantir un remboursement global qui existait déjà de longue date. “

(on parle ici de l’AVAT, que les soignants doivent souscrire)

“ Le problème pourrait provenir d’un mauvais aiguillage des demandes de remboursements et de l’absence de consignes claires données par la Caisse Nationale d’Assurance Maladie. “

En pratique, donc, les CPAM appliquent sans trop réfléchir aux ex-RSI les mêmes dispositifs qu’elles appliquent pour les PAMC, et cela pose un problème car les ex-RSI ont en matière de AT/MP, eux, une couverture ! Car ils cotisent !

Il s’agit d’une situation plus qu’ubuesque mettant à mal le contrat social français. Imaginons en effet un étranger sans-papier qui entre en collision avec un boulanger qui livre son pain. Le premier sera intégralement pris en charge de tous ses soins (et c’est tant mieux), alors même qu’il n’a jamais cotisé de sa vie, au titre de l’AME, tandis que l’artisan qui a cotisé 30 ans, n’a lui, droit à aucun remboursement car il n’est couvert que pour les accidents domestiques. Remplacez l’artisan pour une infirmière se rendant dans une EHPAD pour y prodiguer des soins, et c’est la même situation. Sauf que pour le boulanger ce n’est pas la loi, c’est ce que dénonce IPS, mais pour l’infirmière, c’est la loi.

Cette situation atypique des professionnels de santé choque et c’est pourquoi de nombreuses CPAM ont une tendance à fermer les yeux quand ces professionnels de santé présentent des soins qui ne sont pas forcément d’origine domestique et que l’AVAT n’est pas souscrite. Toutefois, quand c’est manifestement d’origine professionnelle, comme quand il y a un procès verbal qui ne peut nier l’origine de l’accident, ils ne peuvent pas faire autrement que d’appliquer les textes et de procéder à un refus total de prise en charge, sauf s’il y a souscription de l’AVAT.

4) La réponse de la CNAM à IPS

Seulement 5 jours après le communiqué de presse d’IPS, la CNAM a réagi !

Comme le souligne Bruno Chrétien : “ La réactivité de la CNAM est à souligner sur ce dossier, cette dernière venant de donner des instructions au réseau des CPAM en rappelant que le travailleur indépendant qui est victime d’un accident à l’occasion de l’exercice de son activité professionnelle, doit être indemnisé par les CPAM au titre de l’assurance maladie, tant pour les soins de santé qu’au titre des indemnités journalières. “

A ce stade nous pourrions crier victoire, sauf que ces instructions, d’après Bruno Chrétien avec qui nous nous sommes entretenu, ne semblent être que pour les indépendants désormais affiliés au régime général (= les ex-RSI), et non aux affiliés au régime des Praticiens et Auxiliaires Médicaux Conventionnés (PAMC) géré par les CPAM… tout cela car ils ne cotisent pas à hauteur de 6.5% du BNC, mais seulement à hauteur de 0.1%.

C’est à dire que le fameux avantage offert aux affiliés du PAMC ne serait donc pas de 6.4%, ce qui les mettrait au même niveau de cotisation et de prestations que les autres indépendants (et intégrant le risque AT/MP), mais bel et bien juste de la prise en charge des soins dans le cadre domestique pour 0.1% (et donc excluant toujours le risque AT/MP).

En effet, seule la partie “artisan/commerçant” du site amelie.fr a été modifiée ! : « En tant que travailleur indépendant, vous êtes couvert par l’assurance maladie pour la prise en charge de vos frais de santé, au même taux de remboursement que les salariés. En cas d’arrêt de travail pour maladie ou accident, vous pouvez bénéficier d’indemnités journalières (sous condition de revenu et de durée d’affiliation). L’indemnisation est garantie y compris en cas d’accident ou de maladie intervenant dans le cadre professionnel »

La section consacrée aux professionnels de santé conventionnés n’a pas, elle, été modifiée. Elle parle toujours de l’AVAT qu’il faut souscrire pour bénéficier de la prise en charges des soins en cas d’AT ou MP.

Pourtant, selon la loi, toute personne travaillant ou résidant en France de manière stable et régulière a droit à la prise en charge de ses frais de santé tout au long de sa vie. (Cf. article L160-1 du Code de la Sécurité sociale : « Toute personne travaillant ou, lorsqu’elle n’exerce pas d’activité professionnelle, résidant en France de manière stable et régulière bénéficie, en cas de maladie ou de maternité, de la prise en charge de ses frais de santé … ».)

Il est intéressant de noter que la CNAM n’a pas fait de communiqué de presse suite, comme à son habitude, mais a envoyé des réponses aux deux journaux qui ont publié des articles à la suite du communiqué d’IPS. Est-ce pour continuer à entretenir le flou autour des affiliés du PAMC ?

En conclusion :

L’UFML-S demande officiellement à Olivier Véran et Nicolas Revel de publier au plus vite le décret d’application de prise en charge automatique et à 100%, sans condition de ressource ou de souscription à l’AVAT, pour tous les professionnels tombés malades du covid, avec une rétro-activité simplifiée pour éviter les situations humaines dramatiques que peuvent vivre certaines familles, dont celle de ce médecin décédé du covid qui doit payer l’intégralité des soins de sa poche. C’est une promesse du 21 avril et il est anormal qu’au 20 juin rien n’ait été fait !

L’UFML-S demande en outre l’application de l’article L160-1 du Code de la Sécurité Social, pour tous, comme elle l’a fait pour les indépendants, afin que les frais de santé dans le cas d’un accident professionnel ou d’une maladie professionnelle soient pris en charge pour tous les soignants, au même titre que n’importe quel autre affilié aux CPAM … et que cette prise en charge ne concerne pas uniquement le covid !

Il est en effet inadmissible que les soignants conventionnés ne bénéficient qu’une absence d’obligation de cotisation à hauteur de 6.4% de leur BNC en l’échange … de la pratique de tarifs divisés par deux par rapport à la moyenne européenne (*). Nous rappellons que ces tarifs étaient dans la moyenne européenne lors de la mise en place de ce contrat. L’absence de revalorisation des tarifs de convention, année après année, a rendu le contrat lénin : il ne profite désormais qu’à une seule partie.

En effet, qui accepterait aujourd’hui une ristourne de 6.4% de son BNC en l’échance de la division par deux de son chiffre d’affaire, tout en se voyant retiré la couverture sociale contre le risque AT/MP ? La question elle est vite répondue.

@docPepperFR

(*) 25€ la consultation de médecine générale est le tarif le plus bas d’Europe et même du G20, la moyenne étant à 50€